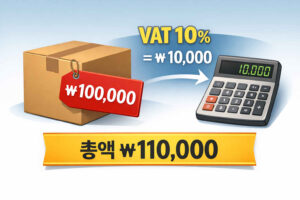

부가가치세는 상품 가격(세전 금액)의 10%가 추가로 붙는 세금이다.

역진성은 부담의 비율이 소득이 낮을수록 더 커지는 구조를 말한다. 같은 금액을 내더라도, 누가 더 무겁게 느끼는가의 문제다. 핵심은 “금액”이 아니라 “비율”이다.

세금에서의 역진성

가장 많이 언급되는 예는 세금이다. 예를 들어 부가가치세(세율 10%)를 생각해보자. 세전 금액이 100만 원이라면 부가가치세는 10만 원이 된다.

- 월 소득 100만 원인 사람에게는 소득의 10%

- 월 소득 1,000만 원인 사람에게는 소득의 1%

세율은 동일하다. 그러나 소득에서 차지하는 비중은 다르다. 여기서 중요한 것은 절대 금액이 아니라 소득 대비 부담률이다. 동일한 소비라도 소득이 낮을수록 부담 비율은 커진다. 이처럼 부담이 소득 규모에 따라 조정되지 않을 때, 그 구조는 역진적 성격을 띠게 된다. 여기서 ‘역(逆)’이란 부담의 방향이 소득과 반대로 움직인다는 뜻이다.

반대로 소득이 높을수록 더 높은 비율을 부담한다면, 부담의 비율이 소득 증가와 같은 방향으로 움직이게 된다. 이를 누진성이라 한다.

왜 이런 현상이 생기는가

역진성은 대개 부담이 소득 수준과 연동되지 않을 때 발생한다.

- 동일한 부가가치세

- 동일한 수수료

- 동일한 공공요금

- 일정 금액의 벌금

이들 제도는 소득의 많고 적음과 관계없이 같은 금액 또는 같은 세율을 적용한다. 그러나 사람들의 소득 규모는 다르기 때문에, 동일한 부담이라도 실제로 차지하는 비중은 달라진다.

즉, 부담이 소득에 비례해 조정되지 않는 구조 자체가 역진성을 만들어낸다.

마무리하며

역진성은 단순히 “덜 버는 사람이 더 낸다”는 뜻이 아니다. 같은 구조가 소득이 낮을수록 더 무겁게 작용하는 현상이다.

공평함은 단순한 ‘같음’과 동일하지 않다. 경제학에서 공평은 부담이 소득 규모와 어떻게 연결되는가의 문제로 다뤄진다.